自动驾驶这几年,一直被贴着几个标签,烧钱、看不懂、离盈利还很远。早前推荐的文远知行行情喜人,原来是三季度的财报出来了,木头姐也有分批买进,那么我们一起来关注一下这是一家什么样的公司,值得买入吗?

1,文远知行这公司是做什么的?

简单说,一家全球领先的自动驾驶科技公司。

再复杂一些,做L4级自动驾驶技术 + 自营Robotaxi/Robobus运营 + 给车厂/城市提供L2+自动驾驶解决方案的公司。已经不是所谓的PPT概念公司,不仅在北京、广州和阿布扎比进行纯无人商业化运营,还在中东、欧洲、东南亚的多个国家也已经实现了自动驾驶出行服务,还拿到了多个国家牌照,是全球唯一的持有8国自动驾驶牌照的公司,且在Nasdaq和港交所做了双上市。

2,这次的关键数据有哪些?

• 总收入:约1.71亿元人民币,同比增长144%+

• Robotaxi收入:约3,530万元,同比增长760%+

• 综合毛利率:从去年同期的6%多,拉升到32.9%

• 账面净亏损:约3亿元,同比大幅收窄70%总结起来就是,收入是真涨了不少,毛利大幅改善了,但亏损依旧存在,本质还是一个高增长长期生意。

3,收入为什么突然涨这么快?

原因有三:

一是Robotaxi、Robobus交付量上来了,收入结构从项目型、工程型为主,开始往产品 + 运营上靠。

二是自动驾驶服务持续放量,提供更多一揽子比卖硬件更高毛利的技术服务。

三是Robotaxi不再是摆设,已经成了实打实的业务,占到收入的1/5左右。

4,毛利率为什么突然变高?看到30%+的毛利率,很多人直觉反应,这公司的商业模式一下子变轻了吗?其实主要原因就是第3点提到的,今年开始增加一些毛利率更高的项目。海外市场轻资产模式落地成绩亮眼,中东车队数已达百辆级别。除中东地区外新加坡、比利时等地也铺开,商业化生态日渐成熟。此外,一段式端到端L2+方案从项目启动至量产下线仅仅耗时7个月,在原有奇瑞车型基础上将进一步搭载到广汽多个乘用车型量产项目。毛利边际确实在改善,但不能把这季的值直接拿去算全年,毕竟去年同期有一些不好的因素干扰。

5,离扭亏为盈还有多远?

如果只看财报中的净亏损,你会发现公司的亏损额已大幅收窄。但更值得关注的是,如果看真实经营亏损,公司正在持续加大投入力度。这其实符合一个典型的科技成长路径,收入放量 → 有钱、有理由继续砸研发 → 研发费用绝对值变大。因此,收入涨得快,但短期利润表未必能立刻翻正。如果我们着眼于两三季度的短期利润表现,或许会与公司真正的成长节奏有所差异,公司在现阶段加大投入为未来的增长蓄能。

6,钱还够烧多久?

从这次披露的数据看,账上现金、定期等加起来,大约在50亿人民币出头。短期有一些银行贷款,但整体仍是净现金状态,再加上港股上市新募的资金22.6亿港元,现金弹药相当充足。粗暴算一笔账,如果每个季度经营性亏损按2.5-3亿来算,不考虑收入继续增长带来的亏损率下降,现在这堆钱,理论上可以支撑数年级别的投入周期。

7,Robotaxi到底跑得怎么样?管理层这次反复强调了几个点,值得我们稍加注意:

• 已在十多个国家、几十个城市测试或运营,有8个国家拿到自动驾驶相关牌照

• 全球自动驾驶车辆超过1600辆,其中Robotaxi车队接近750辆

• 在广州和北京的运营车队,在优惠单价的助力下每车每日单量峰值可以到25和23单

• 在阿布扎比获首张城市级别纯无人商业运营牌照,纯无人robotaxi上线Uber平台,单车运营利润接近转正。

换句话说,经充分运营后,在某些城市,一辆车一整年跑下来,基本能做到收支打平甚至盈利。

8,这家公司值不值得买?

文远知行(WRD.US/0800.HK)专业投资策略:

一、公司基本面分析

1. 核心定位与业务模式

• 全球领先的L4级自动驾驶科技公司,业务涵盖三大板块:

◦ Robotaxi/Robobus商业化运营(核心增长引擎)

◦ L2+自动驾驶技术解决方案(现金流来源)◦ 技术授权与服务(高毛利业务)• 商业模式优势:

◦ “技术输出+场景共建+资本联动”生态闭环,与Uber、Grab等出行巨头深度绑定

◦ 轻资产海外扩张:优先布局中东等高客单价市场,单车毛利达21.3万元(毛利率44%)

◦ 全栈自研技术平台(WeRide One)支持多场景快速复制,大幅降低研发边际成本。

2. 最新财务表现(2025Q3)

3. 核心竞争壁垒

• 全球布局领先:已获8国自动驾驶牌照,覆盖11国30城,是唯一获阿布扎比城市级纯无人商业运营牌照的中国企业

• 技术实力:

◦ 新一代HPC 3.0平台将自动驾驶套件成本降低50%,量产成本降至前代产品1/4

◦ 一段式端到端L2+方案从启动到量产仅需7个月,已搭载广汽等多款量产车型

• 战略合作伙伴:

◦ Uber:1亿美元股权投资+全球Robotaxi运营合作

◦ 博世:基石投资者+技术深度协同

◦ 广汽、宇通等整车厂:前装量产合作

二、行业前景与风险分析

1. 行业成长空间

• 全球自动驾驶市场规模预计2025年达4,461亿元,2030年L4级市场突破800亿美元

• Robotaxi成本优势显著:比传统出租车节省70%运营成本,单车日均订单可达25-30单

2. 核心风险预警

三、估值分析与投资评级

1. 当前估值(2025.12.8)

• 港股市值:244.75亿港元,股价23.84左右港元,PS约44.87倍,PE为负(处于亏损期)

• 美股市值:约32亿美元,股价8.7左右美元,低于多家机构目标价

2. 机构评级汇总

• 美国银行:首次覆盖,”买入”评级,目标价31港元(上涨空间50%)

• 中信证券:”买入”评级,目标价46港元(上涨空间93%)

• 光大证券:”买入”评级,预测2025-2027年营收CAGR达78%

• 瑞银:维持”买入”评级,目标价12美元(美股),隐含50%上涨空间。

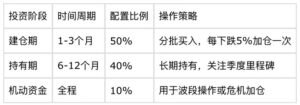

四、投资策略方案

1. 资金配置建议

总仓位控制:自动驾驶属于高风险高回报赛道,建议不超过总投资组合的15%。